MÁRCIUSBAN A MOODY’S és a Standard and Poor’s is a bóvli, azaz a befektetésre nem ajánlott kategóriában hagyta a magyar adósságbesorolást. Ugyanakkor a devizapiacon a forint jól állta a sarat: az árfolyam az euróval szemben nem gyengült jelentősebb mértékben február közepe óta.

Fontos külföldi intézmények maradnak tehát távol a magyar állampapírok, egyben a magyar adósság finanszírozásától. A forint stabilitásának az utóbbi hetekben sokat javuló nemzetközi piaci hangulat is oka, de a hazai GDP 3,2 százalékos bővülése is támaszt jelentett a forintnak – még akkor is, ha régiós szinten ez a legalacsonyabb növekedési ütem.

Devizáról lévén szó, ugyanakkor a befektetőket leginkább foglalkoztató fejlemények a jegybank oldaláról érkeznek.

Elsősorban az irányadó kamat változása mozgatja az árfolyamot. Az MNB legutóbbi kamatdöntő ülését a szokásosnál nagyobb figyelem övezte. A hosszabb ideje – tavaly július óta fennálló 1,35 százalékos alapkamatot – az elemzői várakozásokkal némileg ellentétesen 15 bázisponttal csökkentette a Monetáris Tanács.

Az aktuális kamatszinttel kapcsolatban a magyar állampapírpiac számára is alapvetően fontos, hogy amennyire csak lehet, a kamatok alacsonyak legyenek, de a befektetőknek még vonzó hozamszintek maradjanak fenn. A forint részére a napokban eldőlhet, hogy az MNB nem lő-e túl a célon a lazítási kísérleteivel, hiszen az euró-forint árfolyamában a döntést követően azonnali forintgyengülés volt látható, bár a mértéke nem ütötte meg a drámai szintet.

A történethez tartozik az is, hogy – bár nem kimondva – a jelenlegi hazai gazdaságpolitikai és jegybanki vezetés is inkább a gyengébb devizaárfolyamok felé hajlik, így rövid és középtávon jelentős forinterősödésre nemigen lehet számítani. Ez persze a külföldi nyaralást tervezők vagy az online portálokon keresztül külföldről vásárolni szándékozókszámára nem túl jó hír, hiszen a pénzváltási árfolyam akár komolyabb terhet is jelenthet, ezért a nagyobb összegeknél érdemes a grafikonokat és a pénzváltók tábláit figyelni.

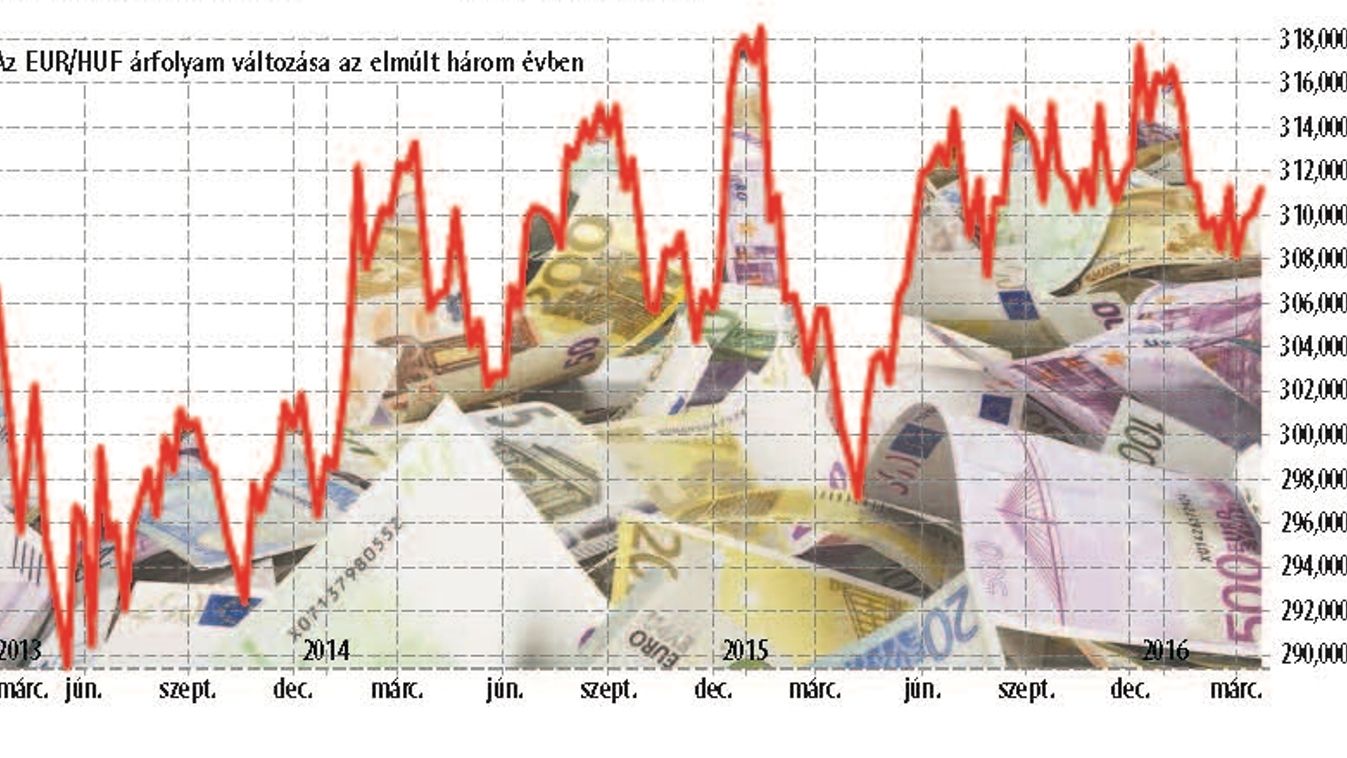

Az elmúlt fél év mozgásai alapján jó eséllyel a 306–318 forintos sávban maradhat az EUR/HUF keresztje. Az e sávon kívüli árfolyam viszonylag meglepő volna, hiszen a forint „túlélte” az év eleji kínai tőzsdepánikot, amit globális piaci kockázatkerülés követett, és a mostani viszonylag pozitív hangulat közepette sem különösebben mozgékony hazánk fizetőeszköze. Ez utóbbi nem baj, hiszen a stabilitás az egyik legértékesebb tulajdonság a tőkepiacok világában. Csak maradjon is így.

Szerzőnk, Soós Róbert a GeoPro munkatársa

www.geopro.hu

Telefon: 06 1 489 8800

E-mail: [email protected]