Ilyen állapotban van a kórházba került Dévényi Tibor

origo.hu

Csak a megrögzött optimisták gondolhatták, hogy a sokadik görög mentőprogram végre megoldást hoz. A tárgyalóasztal mögötti szándékok el-eltévednek a görög bürokrácia útvesztőjében. S hogy mire jutnak, azt a hitelezők hörgését hallva sejthetjük.

Három napig tart minden csoda – mormogtam magam elé az újabb „történelmi” megállapodás napján. Az ezt követő harmadik napon a görög parlament – a kormánypárti képviselők egy részének ellenében, az ellenzék(!) támogató szavazataival – elfogadta a kormány javaslatcsomagját.

Ez azonban nem azt tartalmazta, amit a Sziriza fél éven át tartó „kard ki kard” retorikájában hallhattunk. Sőt, visszalépés történt még ahhoz képest is, amelyet pár nappal korábban az EU ajánlott, menteni próbálva a helyzetet. A megszorítás ellen hadakozó görög kormány a korábbiaknál szigorúbb költségvetés benyújtására kényszerül. Mi valósulhat meg ebből? Vagy az 50 milliárdos privatizációs bevételből, az áfa beszedésének javuló hatékonyságából remélt milliárdokból, a görög bankszektor stabilizálását követően hazavárt lakossági betétek tömegéből, a pár év múlva tervezett piaci államkötvény-kibocsátásokból? Nehéz bizalmat ébreszteni a szereplőkben akkor, mikor az IMF látványosan igyekszik kitáncolni az EU-t, az Európai Központi Bankot és a Nemzetközi Valutaalapot tömörítő „Trojkából". Bár az IMF a tanácsadói szerepét jelképesen talán mégis megtartja, ám egy árva garast sem kíván a továbbiakban erre az ügyre költeni. Újfent felhördültek a hitelezők: adósságelengedésről szó sem lehet!

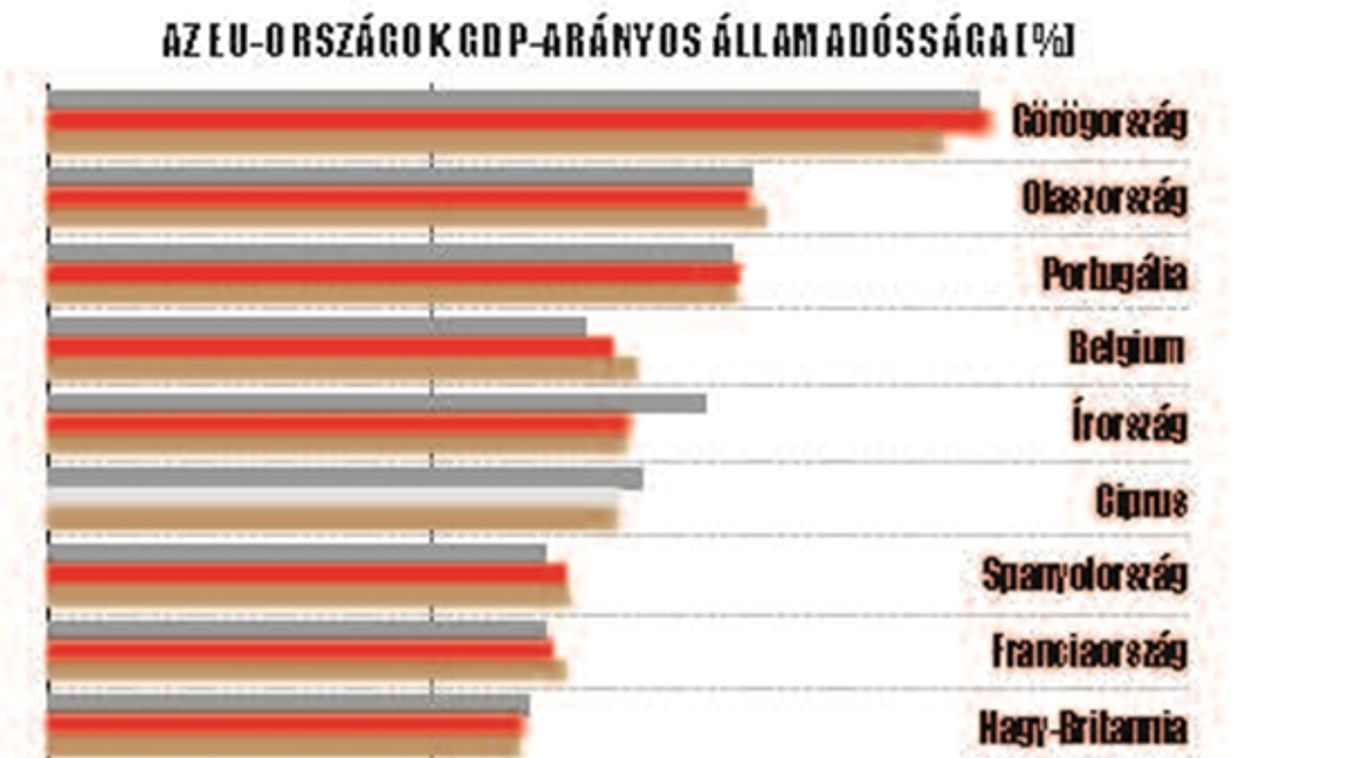

Valóban fenntarthatatlan a görög államadósság? Mi az a szint, ami felett azt kell mondanunk, hogy fenntarthatatlan, alatta pedig fenntartható? Nincs egy mindenek feletti szám. Seregnyi változó határozza meg, hogy egy állam meddig nyújtózhat: nemzeti jövedelmének alakulása, nettó exportja, adósságának szerkezete, költségvetési egyenlege, hiteleinek átlagos kamatterhe – csak a legfontosabbakat említve. A görögökön kívül az elmúlt időszakban már kongatták a vészharangot Portugália, Spanyolország, Ciprus, Horvátország és Szlovénia fölött is. Szlovénia? Hiszen az ő adósságuk alig magasabb, mint a miénk. Olaszország miért nincs az újságok címlapjain, mikor a görögök után ők a legeladósodottabbak Európán belül?

A felsorolt országok abban különböznek az olaszokétól, hogy államkötvényeik elsősorban külföldi kézben vannak, emiatt jobban kiszolgáltatottak a nemzetközi tőkepiacoknak. Az olasz kötvények főként olasz befektetők – többnyire nyugdíjalapok – tulajdonában találhatók: ha a kamatszintek emelkednének, az ebből fakadó állami többletkiadás elkölthető jövedelemként az országon belül marad. (Az olasz kormánynak ezzel együtt sincs oka az elégedettségre: az ország a lassú növekedés és a demográfiai helyzet miatt egyre mélyebb gödörbe kerül.) A másik alapvető különbség a költségvetés fenntarthatósága: a felsorolásban szereplő országok bevételei jelenleg nem fedezik a kamatterhek nélkül számított kiadásaikat, márpedig így az államadósságuk évről évre egyre duzzad.

Intő példa erre Spanyolország: a válság előtt a spanyol adósság még bőven a 60%-os ingerküszöb alatt volt. Az adósság világrekorderei jelenleg a japánok, akik 245,1%-os GDP-arányos államadósságukkal messze lekörözik a megmentésre szoruló görögöket. A piacok azonban bíznak bennük: azon túl, hogy az államadósság hazai kézben van, a japán gazdaság a világ egyik legnagyobb hitelezője. A kormány kamatkiadása minimális, a lakosság kamat nélkül is veszi az államkötvényeket.

Az olaszoknál már említett növekedési és demográfiai problémák azonban Japánban is megtalálhatók. Vajon fenntartható a japán államadósság? Amíg jenben fizetik, a japán jegybank nem aggódik…

Szerzőnk, Veseta Nándor a GeoPro munkatársa

www.geopro.hu

Telefon: 06 1 489 8800

E-mail: [email protected]

origo.hu

borsonline.hu

life.hu

hirtv.hu

haon.hu

origo.hu

mindmegette.hu

vg.hu

origo.hu

origo.hu

origo.hu

origo.hu